ΑΝΑΛΥΣΕΙΣ

ΑΝΑΛΥΣΕΙΣ ΑΡΘΡΑ ΕΔΗΚ

ΑΡΘΡΑ ΕΔΗΚ ΕΘΝΙΚΑ

ΕΘΝΙΚΑ ΟΙΚΟΝΟΜΙΚΑ

ΟΙΚΟΝΟΜΙΚΑ ΕΠΙΚΑΙΡΟΤΗΤΑ

ΕΠΙΚΑΙΡΟΤΗΤΑ ΔΙΑΦΟΡΑ

ΔΙΑΦΟΡΑ ΕΝΕΡΓΕΙΑ

ΕΝΕΡΓΕΙΑ

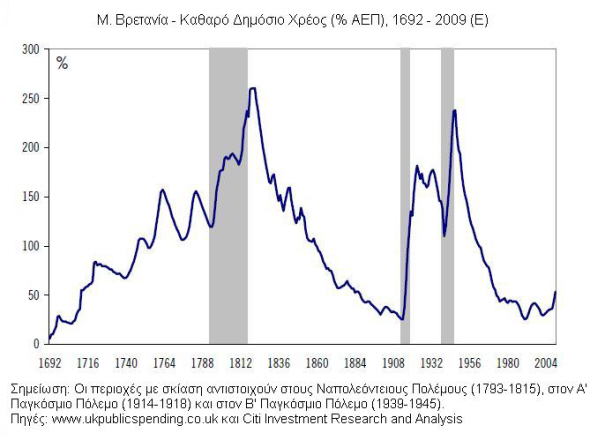

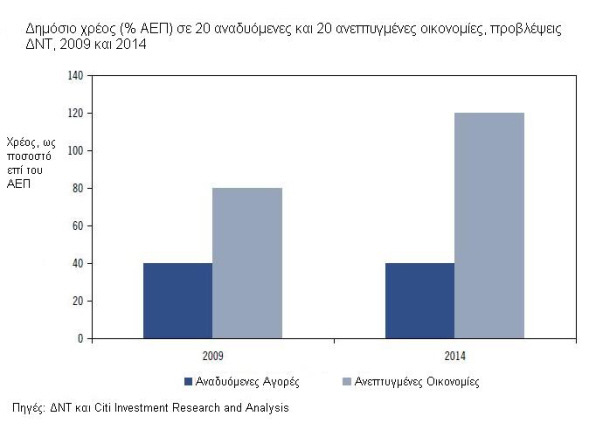

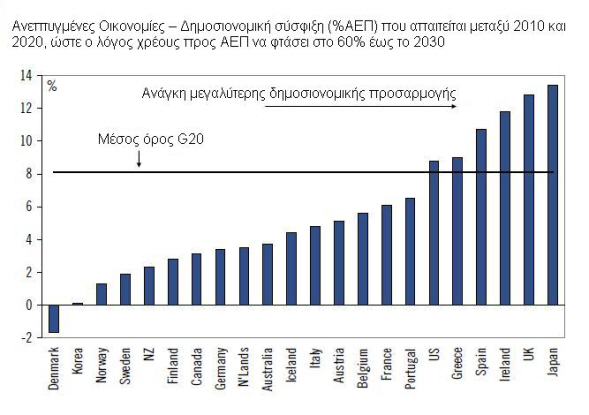

Του Δημήτρη Ζάντζα Τα δημόσια οικονομικά στις περισσότερες ανεπτυγμένες βιομηχανικές χώρες βρίσκονται στη χειρότερη κατάσταση από τη βιομηχανική επανάσταση και έπειτα, με εξαίρεση τις πολεμικές περιόδους, αναφέρει σε έκθεσή της η Citi, με ημερομηνία 26 Απριλίου 2010. Στις περισσότερες μάλιστα από τις πλουσιότερες βιομηχανικές χώρες τα δημόσια οικονομικά βρίσκονται ήδη σε μη βιώσιμη πορεία, όπως επισημαίνει ο συντάκτης της έκθεσης, Willem Buiter. Ο ίδιος υπογραμμίζει ότι η σοβαρότητα των προβλημάτων αυτών είναι μεγαλύτερη από ποτέ, με οποιαδήποτε ειρηνική περίοδο του παρελθόντος και αν συγκριθεί. Εκτιμά ότι σταδιακά, τα περισσότερα από αυτά τα κράτη θα αρχίσουν να τάσσονται υπέρ επώδυνων λύσεων για έξοδο από αυτή τη μη βιώσιμη πορεία και, όσα αποφασίσουν να αναβάλουν αυτή την επιλογή, εκ των πραγμάτων θα υποχρεωθούν να το κάνουν υπό την απειλή των "εξοργισμένων" αγορών.  «Πολιτικές που συσσωρεύουν δημόσιο χρέος μπορεί έως ένα βαθμό να είναι λογικές επιλογές για χώρες όπως π.χ. η Ινδία, η οποία έχει διψήφιο ρυθμό ανάπτυξης του ονομαστικού της ΑΕΠ και ρυθμό αύξησης του πραγματικού ΑΕΠ της τάξης του 7% ή 8%», αναφέρει, «δεν είναι όμως ρεαλιστικές επιλογές για ανεπτυγμένες βιομηχανικές χώρες, με χαμηλούς ρυθμούς ανάπτυξης και χαμηλό πληθωρισμό». Μία πληθωριστική λύση στο πρόβλημα χρέους κάθε άλλο παρά απίθανη είναι στην περίπτωση της Ευρωζώνης και, ακόμα πιο πιθανή είναι στην περίπτωση των ΗΠΑ, σημειώνει ο Buiter. «Η επιλογή της χρεοκοπίας την ίδια στιγμή, δεν είναι πιθανή αλλά δεν είναι και εντελώς αδύνατη για οποιαδήποτε από τις ανεπτυγμένες βιομηχανικές χώρες». Η "ελληνική κρίση" Στην περίπτωση της Ελλάδας, η πιο πιθανή λύση είναι ότι τελικά επίσημα η πτώχευση θα αποφευχθεί, χάρη σε ένα επώδυνο πολυετές πρόγραμμα δημοσιονομικής σύσφιξης και ευρείες δομικές αλλαγές στην οικονομία, τα οποία θα στηριχθούν οικονομικά από έναν επίσης πολυετούς διάρκειας μηχανισμό στήριξης από την Ε.Ε. και το ΔΝΤ, και μάλιστα με σκληρούς όρους, σχολιάζει ο Buiter. Η «εθελοντική» αναδιάρθρωση (επιμήκυνση στα ωριμάνσεις) του ελληνικού χρέους είναι πολύ πιθανό να αποτελέσει μέρος της συμφωνίας, αναφέρει η έκθεση, κάτι που προϋποθέτει ότι οι όροι των δανείων που θα χορηγηθούν από τις υπόλοιπες χώρες της Ευρωζώνης θα πρέπει να αναθεωρηθούν ώστε να γίνουν πιο «γενναιόδωροι» σε σχέση με τις 300-400 μονάδες βάσης πάνω από το swap rate που τώρα προσφέρεται. Και αυτό διότι, με τους όρους που σήμερα προσφέρονται αυτά τα δάνεια, καθίσταται πιο πιθανό μελλοντικά ένα σημαντικό haircut για τους πιστωτές ή ακόμα και το ενδεχόμενο να κηρυχθεί επισήμως πτώχευση. "Δημοσιονομική Ευρώπη" Πάντως η Ευρωζώνη και η Ευρωπαϊκή Ένωση συνολικά μπορούν να βγουν ενισχυμένες από την κρίση, σε σχέση με την κατάσταση που βρίσκονταν όταν ξεκίνησε η κρίση. Αυτό απαιτεί σύμφωνα με τον Buiter την δημιουργία μία «ελάχιστης δημοσιονομικής Ευρώπης» που θα αποτελείται 1) από έναν μηχανισμό αμοιβαίας δημοσιονομικής ασφάλειας (π.χ. ένα Ευρωπαϊκό Νομισματικό Ταμείο και 2) μία συμφωνία κατανομής των βαρών για την ανακεφαλαιοποίηση ή την υπό συγκεκριμένους όρους ρευστοποίηση συστημικής σημασίας διασυνοριακών χρηματοπιστωτικών ιδρυμάτων. Όλες οι χώρες που βρίσκονται σε μη βιώσιμη δημοσιονομική θέση (δηλαδή οι ΗΠΑ, η Ιαπωνία και το μεγαλύτερο μέρος της Δυτικής Ευρώπης) θα πρέπει να συσφίξουν τις δημοσιονομικές τους πολιτικές σε μεγαλύτερο βαθμό αλλά και πιο σύντομα από όσο υπολόγιζαν πριν ξεσπάσει η «ελληνική κρίση», εκτιμά η Citi. Κάποιες χώρες, συμπεριλαμβανομένης της Γερμανίας και της Νορβηγίας, ίσως είναι σε θέση να διατηρήσουν μία «αναζωογονητική» δημοσιονομική στάση για φέτος. Όμως το 2011 όλες, με εξαίρεση κάποιες μικρές ανεπτυγμένες βιομηχανικές χώρες, είναι πιθανό ότι θα μπουν σε ρυθμούς δημοσιονομικής σύσφιξης, συμπεριλαμβανομένων της Γερμανίας, της Γαλλίας, των ΗΠΑ, της Μ. Βρετανίας και της Ιαπωνίας. «Είναι κάτι που θα το απαιτήσουν οι αγορές», αναφέρει χαρακτηριστικά ο Buiter. Παράλληλα εξηγεί ότι, αν αυτό το δημοσιονομικό «συμμάζεμα» πραγματοποιηθεί, θα περιορίσει το ρυθμό αύξησης της ζήτησης στις ανεπτυγμένες οικονομίες περισσότερο από το επιθυμητό. Και δεν αποκλείεται να σημειωθεί και κάποια ήπια διάχυση των παρενεργειών και στις αναδυόμενες οικονομίες. Πέραν της Κεντρικής και Ανατολικής Ευρώπης όμως, οι αναδυόμενες αγορές δείχνουν ότι μπορούν να διατηρήσουν το momentum ανάπτυξης που ήδη έχουν.  Αν οι χώρες αυτές αποτύχουν στη δημοσιονομική σύσφιξη, η επιβράδυνση στο ρυθμό ανάπτυξης της ζήτησης θα έρθει μέσα από έναν διαφορετικό μηχανισμό, δηλαδή μέσα από μία αύξηση στα επιτόκια του δημόσιου δανεισμού, που θα αντανακλά έναν συνδυασμό αφενός των παρενεργειών της προσφοράς στις αγορές κυβερνητικών χρεών, αφετέρου τις αντιλήψεις για αυξανόμενο πιστωτικό κίνδυνο και για μελλοντικά υψηλότερο πληθωρισμό, όταν το σημερινό αποπληθωριστικό επεισόδιο θα αποτελεί πια παρελθόν. Και αυτό, θα οδηγήσει υψηλότερα τόσο τα επιτόκια των εταιρικών ομολόγων και δανείων, όσο και τα επιτόκια με τα οποία δανείζεται το δημόσιο. Έτσι, δεν υπάρχει τρόπος για τις ανεπτυγμένες βιομηχανικές χώρες να «κρυφτούν» απέναντι σε μία δημοσιονομικά προερχόμενη (είτε εκ προθέσεως είτε από παράλειψη) επιβράδυνση του ρυθμού αύξησης της ζήτησης. Η δημοσιονομική αυτή σύσφιξη είναι πιθανό ότι θα διαρκέσει περισσότερο από πέντε χρόνια και, για κάποιες χώρες, μπορεί και περισσότερο.  Αυτό πάντως, θα έπρεπε να σημαίνει ότι οι κεντρικές τράπεζες θα κρατήσουν χαμηλά τα επιτόκιά τους για μεγαλύτερο χρονικό διάστημα, σύμφωνα με τη Citi, και ότι θα διατηρήσουν ή θα ενισχύσουν αν χρειαστεί τα μέτρα ποσοτικής και πιστωτικής χαλάρωσης. Ο Buiter εκτιμά ότι η Ευρωπαϊκή Κεντρική Τράπεζα θα είναι από τις τελευταίες που θα αναγνωρίσει αυτή την ανάγκη για μεγαλύτερη νομισματική στήριξη, προκειμένου να αντισταθμιστεί η συρρίκνωση στην οποία θα οδηγήσει η δημοσιονομική σύσφιξη ή η αποτυχία της. Ένα ακόμα αντιστάθμισμα απέναντι στη δημοσιονομική σύσφιξη στις ανεπτυγμένες βιομηχανικές χώρες θα έρθει από τη υποτίμηση των πραγματικών συναλλαγματικών τους ισοτιμιών έναντι των ταχέως αναπτυσσόμενων αναδυόμενων οικονομιών, σύμφωνα με την έκθεση. Μία τέτοια πραγματική υποτίμηση επιτυγχάνεται ευκολότερα και πιο άμεσα μέσα από μία προσαρμογή στις ονομαστικές συναλλαγματικές ισοτιμίες των αναδυόμενων αγορών. «Επομένως», σημειώνει η Citi, «είναι ενθαρρυντικές οι ενδείξεις ότι η Κίνα πιθανόν να αποφασίσει να αφήσει την ονομαστική συναλλαγματική ισοτιμία του νομίσματός της να ανατιμηθεί στο κοντινό μέλλον». |

Σάββατο 1 Μαΐου 2010

"Οι ανεπτυγμένες οικονομίες δεν μπορούν να κρυφτούν από τα χρέη τους"

Εγγραφή σε:

Σχόλια ανάρτησης (Atom)

0 σχόλια:

Δημοσίευση σχολίου